【就活で活きる!】財務諸表から読み解く企業研究(基礎編)

気になる

シェアする

はじめに

この記事を読んでいる就活生の方の中には、企業のウェブサイトを見たことがある人もいるでしょう。

その中に「投資家情報(IR)」という項目があります。

投資家にとって、上場企業がどのような経営状態なのかという情報は知っておきたいものですよね。

このため、企業は彼らに決算報告をする必要があります。

それが「決算短信」です。

決算短信は株主総会よりも前に発表されるため、投資家から多くの注目を集めます。

以前の記事で、「投資家に人気の企業=将来成長するであろう企業」であるということをお伝えしました。

就活生が投資家の視点で企業研究をすることは、非常に有益なのです。

というわけで今回は、決算短信の読み方を解説します。

決算短信の構成

東証というのは、「株式会社東京証券取引所」を表します。

厳しい審査基準をクリアした株式会社だけが、東証に上場し株式を売買することができます。

ほとんどの企業がまず東証二部に上場を申請し、さらに厳しい基準を満たせば東証一部への上場が認められます。

上場することによって企業が得られるメリットとしては、資金調達能力の増大や知名度の向上などがあります。

東証一部上場企業の名前を調べてみると、その多くが一度は耳にしたことがあるものばかりであるはずです。

さて、ここでは東証が定める通期決算短信(連結)におけるサマリー情報の様式について解説します。

項目は以下の通りです。

海外市場に株式公開を行う企業は、米国基準で決算短信を作成している場合もありますが、大きな違いはありません。

この記事では、1. 連結業績の(1)〜(3)について説明します。

1. 連結業績

(1)連結経営成績

(2)連結財政状態

(3)連結キャッシュ・フローの状況

2. 配当の状況

3. 連結業績予想

※ 注記事項

(参考)個別業績の概要

(1)連結経営成績

(2)連結財政状態

(3)連結キャッシュ・フローの状況

2. 配当の状況

3. 連結業績予想

※ 注記事項

(参考)個別業績の概要

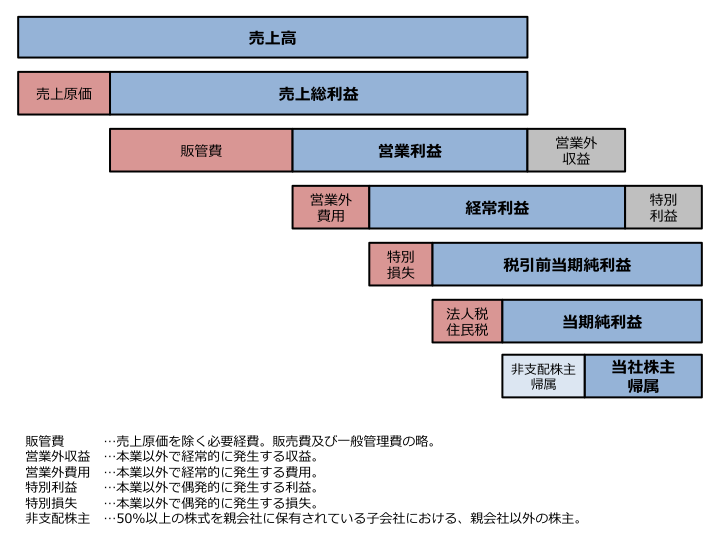

「連結業績」の読み方

この項目は、子会社を含めた企業グループの経営成績(利益の獲得状況)を表します。

日本基準では、以下の項目に分かれます。

・売上高

・営業利益=(売上高)−(売上原価)−(販管費)

・経常利益=(営業利益)+(営業外収益)−(営業外費用)

・当期純利益=(税引前当期純利益)−(法人税+住民税)

・1株当たり当期純利益=(普通株式に係る当期純利益)÷(普通株式の期中平均株式数)

・潜在株式調整後1株当たり当期純利益=(普通株式に係る当期純利益)÷(普通株式の期中平均株式数+普通株式の増加数)

・自己資本当期純利益率=(当期純利益)÷(自己資本)

・総資産経常利益率=(経常利益)÷(総資産)

・売上高営業利益率=(営業利益)÷(売上高)

・営業利益=(売上高)−(売上原価)−(販管費)

・経常利益=(営業利益)+(営業外収益)−(営業外費用)

・当期純利益=(税引前当期純利益)−(法人税+住民税)

・1株当たり当期純利益=(普通株式に係る当期純利益)÷(普通株式の期中平均株式数)

・潜在株式調整後1株当たり当期純利益=(普通株式に係る当期純利益)÷(普通株式の期中平均株式数+普通株式の増加数)

・自己資本当期純利益率=(当期純利益)÷(自己資本)

・総資産経常利益率=(経常利益)÷(総資産)

・売上高営業利益率=(営業利益)÷(売上高)

一方米国基準では、以下の項目に分かれます。

・売上高

・営業利益=(売上高)−(売上原価)−(販売費及び一般管理費)

・税引前当期純利益=(経常利益)+(特別利益)−(特別損失)

・当社株主に帰属する当期純利益=(当期純利益)−(非支配株主に帰属する当期純利益)

・1株当たり当社株主に帰属する当期純利益=(当社株主に帰属する当期純利益)÷(普通株式の期中平均株式数)

・潜在株式調整後1株当たり当社株主に帰属する当期純利益=(当社株主に帰属する当期純利益)÷(普通株式の期中平均株式数+普通株式の増加数)

・株主資本当社株主に帰属する当期純利益率=(当社株主に帰属する当期純利益)÷(株主資本)

・総資産税引前当期純利益率=(税匹前当期純利益)÷(総資産)

・売上高営業利益率=(営業利益)÷(売上高)

・営業利益=(売上高)−(売上原価)−(販売費及び一般管理費)

・税引前当期純利益=(経常利益)+(特別利益)−(特別損失)

・当社株主に帰属する当期純利益=(当期純利益)−(非支配株主に帰属する当期純利益)

・1株当たり当社株主に帰属する当期純利益=(当社株主に帰属する当期純利益)÷(普通株式の期中平均株式数)

・潜在株式調整後1株当たり当社株主に帰属する当期純利益=(当社株主に帰属する当期純利益)÷(普通株式の期中平均株式数+普通株式の増加数)

・株主資本当社株主に帰属する当期純利益率=(当社株主に帰属する当期純利益)÷(株主資本)

・総資産税引前当期純利益率=(税匹前当期純利益)÷(総資産)

・売上高営業利益率=(営業利益)÷(売上高)

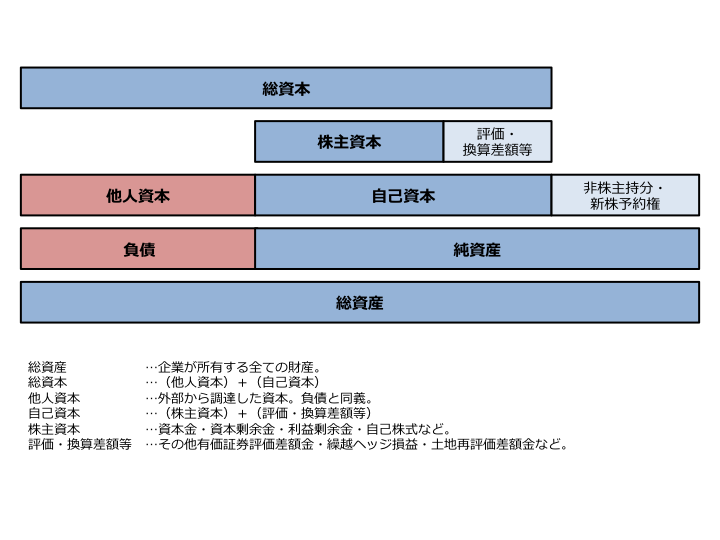

(2)連結財政状態

この項目は、子会社を含めた企業グループの財政状態(どのように資金を調達し運用しているか)を表します。

日本基準では、以下の項目に分かれます。

・総資産

・純資産=(総資産)−(負債)

・自己資本比率=(自己資本)÷(総資本)

・1株当たり純資産=(純資産)÷(期中平均株式数)

・純資産=(総資産)−(負債)

・自己資本比率=(自己資本)÷(総資本)

・1株当たり純資産=(純資産)÷(期中平均株式数)

一方米国基準では、以下の項目に分かれます。

・総資産=企業が所有する全ての財産

・資本合計=純資産

・株主資本=(自己資本)−(評価・換算差額等)

・株主資本比率=(株主資本)÷(総資産)

・1株当たり株主資本=(株主資本)÷(期中平均株式数)

・資本合計=純資産

・株主資本=(自己資本)−(評価・換算差額等)

・株主資本比率=(株主資本)÷(総資産)

・1株当たり株主資本=(株主資本)÷(期中平均株式数)

(3)連結キャッシュ・フローの状況

この項目は、子会社を含めた企業グループのキャッシュ・フロー(純利益と減価償却費の合計)を表します。

減価償却費というのは、時間の経過に伴う価値の低下額を、利益計算の際に事前に費用として見積もったものです。

しかしこれは実際には現金として支出されていないので、実際の現金の収支を考えるキャッシュ・フローにおいては足し戻されます。

・営業活動によるキャッシュ・フロー=本業に関わる活動で生じた資金の増減

・投資活動による キャッシュ・フロー=投資活動で生じた資金の増減

・財務活動による キャッシュ・フロー=営業活動や投資活動を補うために、調達あるいは返済した資金の増減

・現金及び現金同等物期末残高=(営業活動によるキャッシュ・フロー)+(投資活動による キャッシュ・フロー)+(財務活動によるキャッシュ・フロー)+(現金及び現金同等物期首残高)

・投資活動による キャッシュ・フロー=投資活動で生じた資金の増減

・財務活動による キャッシュ・フロー=営業活動や投資活動を補うために、調達あるいは返済した資金の増減

・現金及び現金同等物期末残高=(営業活動によるキャッシュ・フロー)+(投資活動による キャッシュ・フロー)+(財務活動によるキャッシュ・フロー)+(現金及び現金同等物期首残高)

何に着目しながら読むか?

ですが、これだけでは何が重要なのかが分かりませんよね。

というわけでここでは、決算短信を読む際に何に着目するべきかを解説したいと思います。

1. 売上高・営業利益・経常利益

売上高は「企業の事業規模」、営業利益は「本業で稼いだ利益」を意味します。

売上高は増加しているのに、営業利益が減少していることがあります。これは「増収減益」で、コスト面において問題があると言えます。

これに対して、売上高が減少している一方で営業利益が増加している「減収増益」では、コスト管理が成功したということになります。

ですから、単に売上高だけを見て企業の評価をするのでは不十分です。

また、経常利益は「本業で稼いだ利益と、本業以外の損益の合計」を表します。

すなわち、経常利益によって企業の収益力を見ることができます。

営業利益に対して経常利益が大きく下がっていれば、支払利息などの本業以外での損失が大きいことがあり得ます。

当期純利益は「様々なコストを引いた企業の純粋な利益」を意味し、ここから株主への配当金が支払われます。

ですから、当期純利益が大きいほど株式が人気となり、企業が成長すると言えます。

2. 推移

1.で書かれたような主要指標は、単発で見るのではなく長期的な推移を確認するようにしてください。

これは個々の企業の決算短信だけでなく、四季報やYahoo!ファイナンスなどのチャートでも確認することができます。

一定であれば企業の経営成績が安定していると言えますし、上昇していれば企業の成長を、下落していれば企業の経営悪化を意味します。

また、同一業界の複数企業で比較することにより、業界全体の動向も知ることができます。

投資家の視点で企業を見る

投資家の視点で決算短信を読むことにより、企業がどのような経営状況かを知ることができるというのが分かっていただけたと思います。

次回は、ソフトバンクの決算説明会を参考に経営成績の見方をご紹介していきます。

―財務諸表を見ておきたい企業―

ソフトバンクの企業研究

楽天の企業研究

富士通の企業研究

日立製作所の企業研究

村田製作所の企業研究

―他のコラムを読む―

ユニリーバ・ジャパン 新卒採用の“仕掛け人”が話す

親といかに接するべきか(大学生の就職活動編)

ルワンダのエネルギー不足を「ゴミ」で解決するスタートアップ

人生のコンセプトを見つければ、強くなれる

※本サイトに掲載している企業は、iroots利用企業とは一切関連がございませんのでご注意ください。また、掲載情報は、各企業のコーポレートサイト等広く一般的に周知がなされている事項に加え、就活生から得た情報を元に、当社学生ライターが中心に独自にコンテンツ化したものです。

内容については細心の注意を払っておりますが、ご利用に際しては、閲覧者各人の責任のもとにこれをご活用いただけますようお願い申し上げます。

内容については細心の注意を払っておりますが、ご利用に際しては、閲覧者各人の責任のもとにこれをご活用いただけますようお願い申し上げます。

Copyright © 2024 en-japan inc. All Rights Reserved.